Что будет, если пузырь лопнет?

Почему рынок может ошибаться в сроках - и чем заплатит весь мир, если это так

READ MACRO | LEARN MACRO | EXPLORE MACRO

Эйфория и её цена

С запуска ChatGPT в 2022 году и до выхода Claude Code в 2025-м - ИИ преподносит сюрпризы с завидной регулярностью. Темп впечатляет. И рынки это заметили: капитализация «Великолепной семёрки» выросла на триллионы долларов - инвесторы делают ставку на то, что именно эти компании выиграют технологическую гонку поколения.

Возможно, они и правы насчёт революции. Но это не значит, что они правы насчёт цены Nvidia или Microsoft.

История знает немало случаев, когда прорывная технология сначала раздувала пузырь, а потом его лопала - прежде чем реальные экономические плоды успевали созреть. Железные дороги, электричество, интернет - каждый раз одна и та же схема: сначала мания, потом крах, потом медленное восстановление с реальной пользой для всех. ИИ - не обязательно исключение.

Справедливости ради: нынешние мультипликаторы Magnificent Seven выглядят менее безумно, чем оценки «Четырёх всадников» доткома - Cisco, Intel, Dell и Microsoft образца 2000 года. Nvidia дорогá, но её прибыль действительно растёт. Это не чистый воздух.

Тем не менее тревожные сигналы есть. В феврале один аналитический отчёт обвалил котировки software-компаний. В апреле производитель обуви переименовался в «инфраструктурного игрока в области ИИ» - и его акции взлетели. Это не признаки уверенных, осознанных инвестиций. Это стадное поведение.

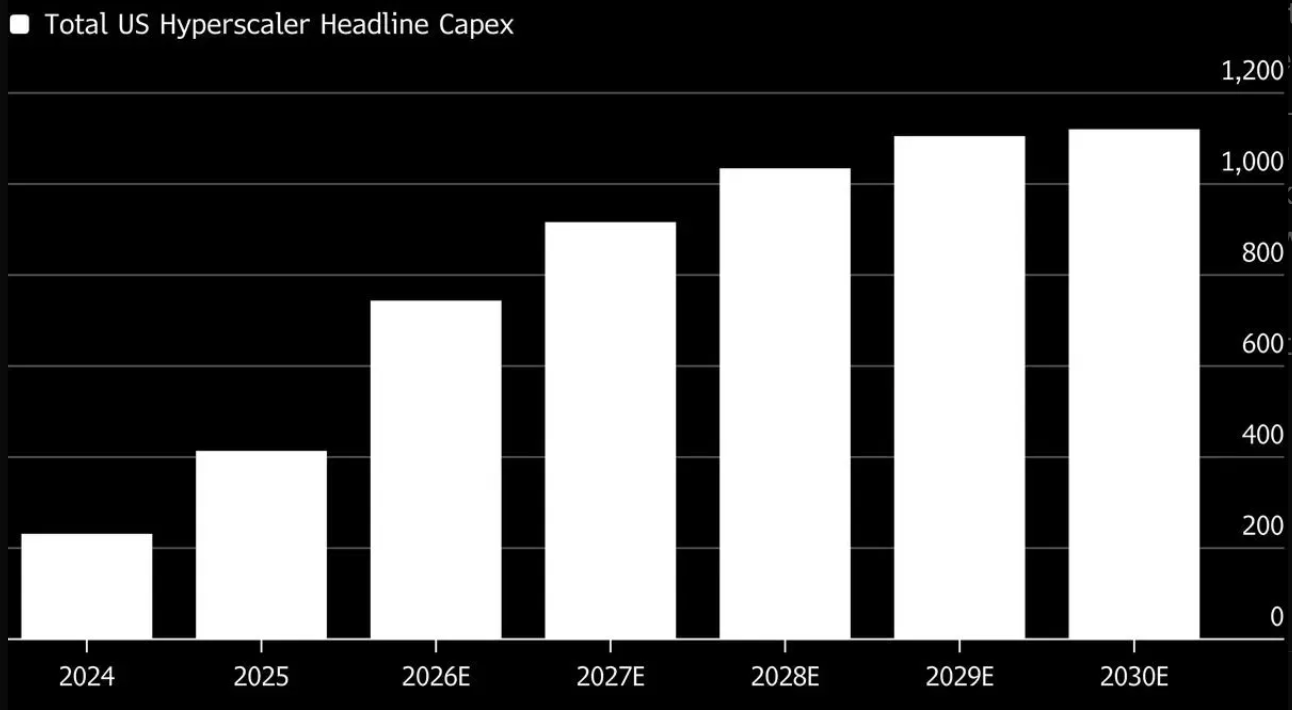

Гиперскейлеры - Microsoft, Google, Amazon, Meta - вкладывают сотни миллиардов в дата-центры. Но логика этих инвестиций работает только при одном условии: ИИ должен быстро внедриться в экономику и обеспечить устойчивую ценовую власть разработчикам моделей. Ни то, ни другое пока не гарантировано.

Большинство компаний всё ещё на стадии пилотов и экспериментов. Причина проста: ИИ - не plug-and-play. Реальное внедрение больше напоминает крупный IT-апгрейд уровня предприятия: годы интеграции с устаревшими системами, управление изменениями, реорганизация процессов. Исследование NBER, охватившее почти 6 000 руководителей, показало: 9 из 10 не зафиксировали измеримого роста производительности от ИИ за последние три года.

Новые технологии обычно переходят от научного прорыва к экономической отдаче за годы, а то и десятилетия. Рынок, судя по оценкам, закладывает в цены куда более сжатые сроки. При этом стоимость использования моделей для сложных задач падает - конкуренция усиливается, а open-source решения отстают от frontier-моделей уже не на годы, а на месяцы. Ценовое преимущество лидеров рынка постепенно размывается.

Анатомия обвала

Если пузырь лопнет, первыми пострадают очевидные жертвы: акционеры, кредиторы, инженеры, строящие модели и дата-центры. Но на них история не закончится.

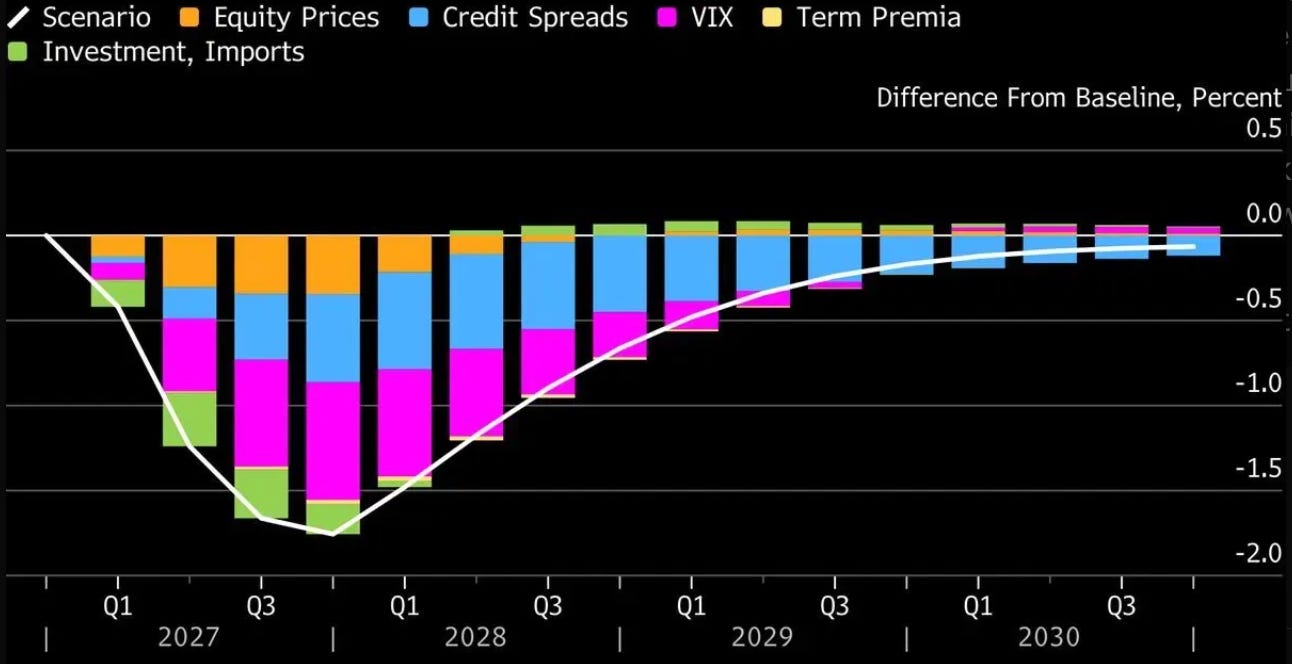

Механизм передачи шока прямолинеен. Обвал начинается с потери доверия - и падения американских акций. Допустим, S&P 500 теряет 20%: это примерно вдвое меньше, чем на пике краха доткомов, но достаточно, чтобы запустить цепную реакцию. Неопределённость растёт, компании замораживают найм, потребители затягивают пояса. Кредитные спреды расширяются - рынок начинает закладывать в цену риск дефолтов ИИ-компаний. Капитальные расходы на инфраструктуру останавливаются: стройки дата-центров встают. Это вычитает около 3% из инвестиций в американскую экономику и резко снижает импорт полупроводников из Тайваня и Южной Кореи.

Для США совокупный эффект - экономика на грани рецессии. Модель показывает: если шок случится в начале 2027 года, рост ВВП просядет на 1,5 процентных пункта относительно базового прогноза около 2% - то есть два квартала подряд экономика будет сжиматься. ФРС, по всей видимости, ответит тремя-четырьмя снижениями ставки, за ней потянутся другие центробанки. Но масштаб и природа шока скорее напоминают 2000 год, а не 2008-й: финансовая система испытает стресс от роста дефолтов, а не от системного коллапса с эффектом домино.

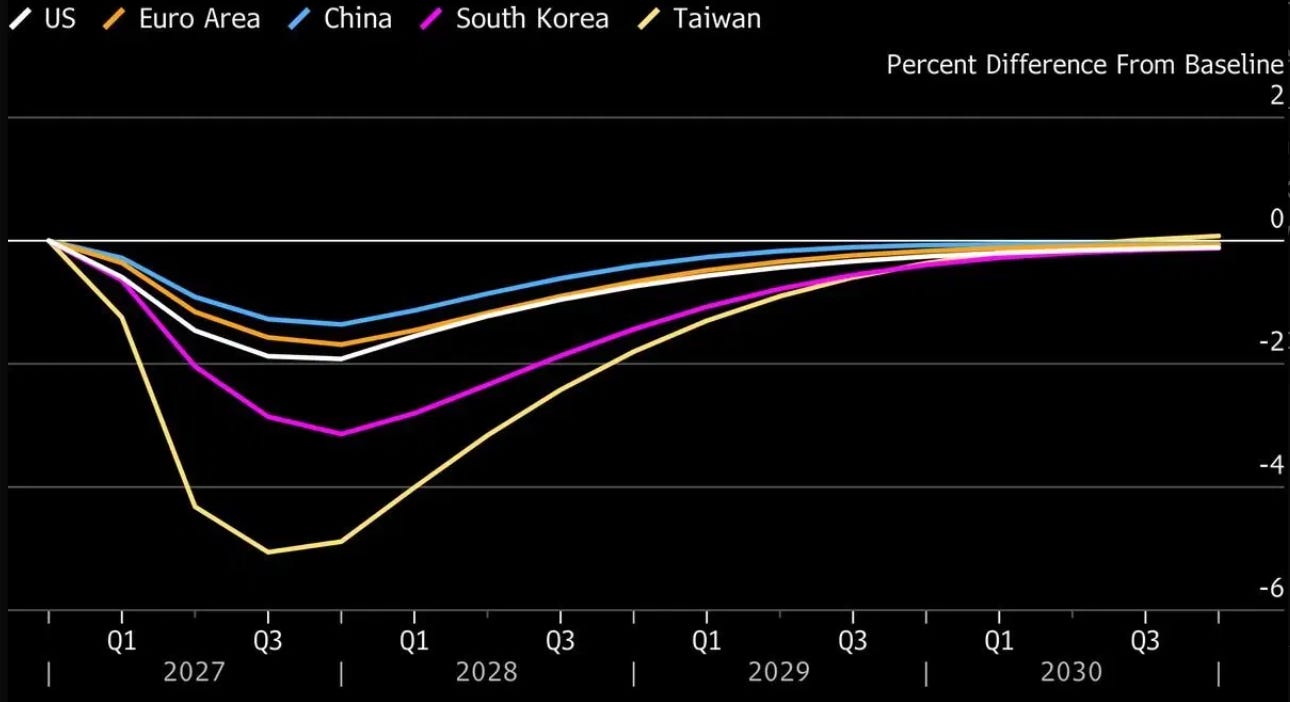

Глобальные потери в первый год - около 1,3% мирового ВВП, или примерно $1,6 трлн. Для ориентира: это больше, чем весь годовой ВВП Швейцарии. Европа и Китай, менее завязанные на ИИ-буме, получают меньший удар - но тоже ощутимый: американский потребитель закрывает кошелёк, глобальные настроения портятся.

Сильнее всего достанется Тайваню и Южной Корее.

Тайвань выстроил вокруг ИИ-инфраструктуры полноценную экосистему - проектирование чипов, производство, упаковка, серверная сборка. В прошлом году ВВП острова вырос почти на 9%, и TSMC обеспечила львиную долю этого роста. Мало какая экономика в мире настолько зависит от одной технологии и одной компании. Модель показывает потери тайваньского ВВП порядка 4% - один из самых тяжёлых ударов на графике.

Южная Корея диверсифицирована несколько лучше: нефтехимия, судостроение, оборонка. Но даже при этом страна выросла в прошлом году лишь на 1%, и примерно половину этого роста дали полупроводники Samsung и SK Hynix. Временное охлаждение спроса на ИИ-чипы ударит болезненно - модель даёт просадку ВВП более чем на 2%.

Чего ждать дальше

Скептики давно предупреждают: ИИ убьёт рабочие места. Ирония в том, что если пузырь лопнет, они окажутся правы - но по совершенно другой причине. Под угрозой окажутся не те, кого вытеснит автоматизация, а те, кто строит саму эту автоматизацию: инженеры, специалисты по чипам, строители дата-центров.

Это принципиальное различие. Крах доткомов в 2000 году не опроверг интернет как технологию - он просто показал, что рынок оценил будущее слишком дорого и слишком рано. Amazon и Google пережили обвал и в итоге реализовали большую часть обещанного потенциала. Вопрос не в том, изменит ли ИИ экономику. Вопрос в том, когда именно это произойдёт - и сколько инвесторы заплатят за ожидание.

Пока разрыв между ожиданиями и реальностью остаётся значительным. Сотни миллиардов вложены в инфраструктуру, которая должна окупиться за счёт массового внедрения технологии. Но внедрение идёт медленно - не потому что ИИ не работает, а потому что корпоративные процессы меняются медленно, интеграция с унаследованными системами дорога и трудоёмка, а измеримый прирост производительности пока не виден в статистике.

Добавьте к этому структурное давление на маржу: цены на использование моделей падают, open-source альтернативы быстро сокращают отставание от проприетарных решений. Компании, вложившие десятки миллиардов в разработку, обнаруживают, что ценовая власть, на которую они рассчитывали, тает быстрее, чем растёт рынок. Круговые инвестиции - когда крупные игроки финансируют друг друга - создают иллюзию спроса, за которой пока не стоит реальная экономическая отдача в масштабе всей экономики.

Всё это не приговор. ИИ может оказаться именно тем прорывом, каким его считают оптимисты. Но исторически путь от лабораторного достижения до устойчивого роста производительности занимает не год и не два. Электродвигатели изменили промышленность - но полная перестройка заводов под новую технологию заняла несколько десятилетий. Рынок ведёт себя так, словно трансформация уже произошла. На деле она только начинается.

Если доверие надломится раньше, чем придут прибыли - а именно такой сценарий описывает модель - последствия выйдут далеко за пределы Кремниевой долины. $1,6 трлн глобальных потерь в первый год, рецессия в США, обвал в Тайване и Корее, охлаждение по всему миру. Не апокалипсис, но болезненная и дорогостоящая коррекция - за то, что будущее было оценено слишком щедро и слишком заранее.